Zakupy butów, torebki czy prezentu łatwiej zaplanować, gdy możesz zapłacić później i spokojnie ocenić, czy produkt naprawdę pasuje. W temacie ccc klarna najważniejsze jest jednak nie samo hasło, ale to, czy ta metoda faktycznie jest dostępna przy konkretnym zakupie w CCC i na jakich zasadach działa. Poniżej rozkładam to na proste kroki: sprawdzam dostępność, tłumaczę mechanikę płatności odroczonej, porównuję ją z PayPo i pokazuję, gdzie najłatwiej popełnić kosztowny błąd.

Najważniejsze informacje o płatnościach odroczonych w CCC

- W publicznie dostępnych metodach płatności CCC w Polsce widzę dziś przede wszystkim standardowe formy płatności oraz PayPo, a nie Klarna jako domyślną opcję.

- Klarna może pojawiać się w innym kanale zakupu, ale nie zakładałbym, że będzie dostępna przy każdym zamówieniu w CCC.

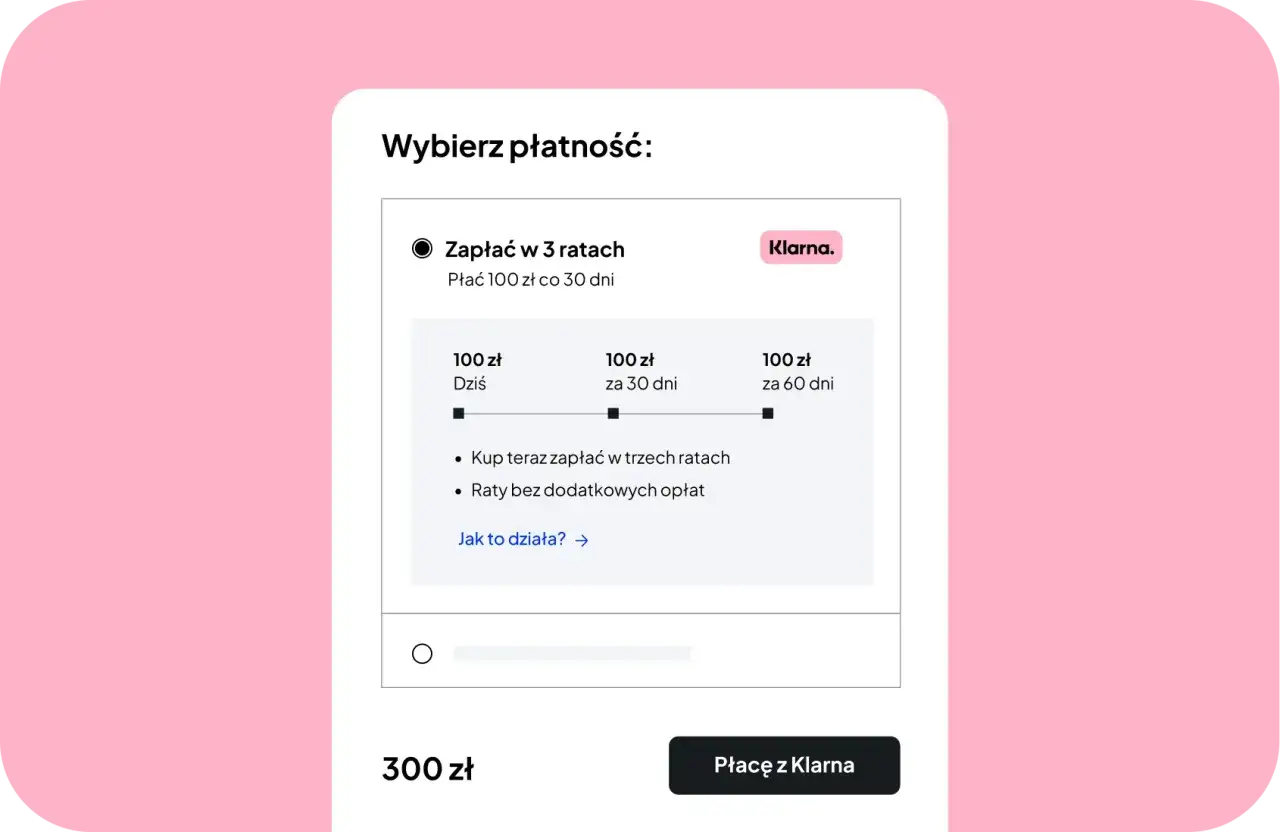

- Płatność odroczona daje zwykle 30 dni na zapłatę albo możliwość rozbicia należności na raty, zależnie od operatora.

- Jeśli zapłacisz w terminie, nie płacisz dodatkowo za samą wygodę, ale po terminie zaczynają się schody.

- Przy zwrocie towaru system płatności powinien skorygować zobowiązanie, ale status warto sprawdzić samodzielnie.

- Najbezpieczniej traktować odroczenie jako narzędzie do kontroli budżetu, a nie jako dodatkowe pieniądze.

Czy w CCC da się płacić przez Klarna

Ja patrzę na ten temat dość prosto: jeśli ktoś wpisuje ccc klarna, zwykle chce wiedzieć, czy da się realnie kupić w CCC i rozliczyć zakupy później, bez zgadywania. Z publicznie dostępnych informacji wynika jednak, że CCC w Polsce mocno komunikuje własne opcje płatności i PayPo, natomiast Klarna nie jest pokazana jako standardowa metoda w koszyku sklepu. To dla mnie ważny sygnał: nie planowałbym zakupu z założeniem, że Klarna na pewno będzie dostępna.

W praktyce może się zdarzyć, że CCC występuje w katalogu sklepów danej usługi płatniczej, ale to nie zawsze oznacza identyczny proces zakupowy po stronie sklepu. Inaczej mówiąc, dostępność zależy od kanału zakupu, a nie tylko od samej marki. Jeśli więc widzisz Klarna przy konkretnym zamówieniu, traktuj to jako bonus, a nie domyślne ustawienie całej sieci. Gdy to już jasne, warto zobaczyć, jak sama płatność odroczona działa od kuchni.

Jak działa płatność odroczona i kiedy naprawdę pomaga

Płatność odroczona to klasyczny model BNPL, czyli kup teraz, zapłać później. Najczęściej działa to w dwóch wariantach: masz 30 dni na uregulowanie całej kwoty albo spłacasz zakup w kilku ratach. W przypadku Klarny standardem bywa rozliczenie po 30 dniach liczone od momentu wysłania zamówienia przez sprzedawcę, a przy terminowej płatności nie ma odsetek ani dodatkowych opłat.

To rozwiązanie ma sens wtedy, gdy naprawdę potrzebujesz krótkiego bufora. Najlepiej sprawdza się przy butach na prezent, zakupie rzeczy sezonowych albo wtedy, gdy czekasz na wpływ wynagrodzenia i nie chcesz sztucznie wyciągać pieniędzy z budżetu domowego. Mniej sensu ma, gdy od początku wiesz, że po 30 dniach nadal będziesz zaciskać zęby. Odroczenie powinno porządkować zakupy, a nie je przykrywać.

W CCC ten model jest szczególnie zrozumiały przy obuwiu i akcesoriach, bo tu zwrot rozmiaru, kolor albo fasonu zdarza się częściej niż w wielu innych kategoriach. Jeśli chcesz skorzystać bez potknięć, najpierw sprawdź, czy dana metoda w ogóle pojawia się przy Twoim zamówieniu.

Jak sprawdzić, czy metoda jest dostępna przy Twoim zakupie

Nie próbuję zgadywać dostępności po samym logo sklepu. Robię to tak:

- Otwieram koszyk i patrzę na widoczne metody płatności, zanim przejdę do finalizacji.

- Sprawdzam, czy kupuję online, w aplikacji czy w sklepie stacjonarnym, bo kanał sprzedaży może zmieniać dostępne opcje.

- Jeśli widzę Klarna, weryfikuję limit, datę spłaty i to, czy wybrana opcja oznacza płatność po 30 dniach, czy inny wariant.

- Patrzę, od kiedy liczy się termin zapłaty. To ważne, bo przy płatnościach odroczonych często liczy się wysyłka zamówienia, a nie samo kliknięcie „kupuję”.

- Zapisuję potwierdzenie zamówienia i datę spłaty w kalendarzu, zanim zamknę kartę w przeglądarce.

Jeśli Klarna nie pojawia się na etapie koszyka, nie szukam jej „bokiem” i nie zakładam, że system pokaże ją później. W CCC znacznie bardziej przewidywalne są inne metody widoczne bezpośrednio w checkoutcie, takie jak BLIK, karta, szybki przelew, Apple Pay, Google Pay czy płatność przy odbiorze. Z punktu widzenia kupującego to po prostu prostsze niż bieganie między aplikacjami. A skoro zakup już się wydarzył, najważniejsze staje się to, co dzieje się przy zwrocie.

Zwroty i anulowanie bez chaosu

Przy odroczonej płatności zwrot ma znaczenie większe niż przy zwykłym przelewie, bo w tle cały czas pracuje harmonogram płatności. W przypadku Klarny sprzedawca rozlicza zwrot, a system płatności aktualizuje plan lub zwraca środki, jeśli zapłata już nastąpiła. Przy rozwiązaniach używanych przez CCC z PayPo działa to podobnie: po poprawnym zwrocie zobowiązanie powinno zostać anulowane albo skorygowane.

Tu widzę najczęstszy błąd: ludzie zakładają, że skoro produkt wrócił do sklepu, to automatycznie „zniknął” też z panelu płatności. Czasem system potrzebuje chwili na aktualizację i właśnie wtedy zaczynają się niepotrzebne nerwy. Ja w takiej sytuacji zawsze sprawdzam dwa miejsca naraz: status zwrotu w sklepie i status płatności w aplikacji operatora.

W CCC zwroty online są obsługiwane w określonym terminie od odebrania przesyłki, a zakupy stacjonarne mają własne zasady. Dla płatności odroczonych ważne jest więc nie tylko „czy można oddać”, ale też „kiedy system rozpozna zwrot”. Gdy tę zależność rozumiesz, łatwiej wybrać metodę, która naprawdę pasuje do Twojego stylu zakupów.

Klarna, PayPo i zwykła płatność w jednym porównaniu

Jeśli kupujesz buty na prezent albo kompletujesz kilka rzeczy do domu, porównanie tych opcji bywa bardziej użyteczne niż samo pytanie, czy jedna marka działa w drugim sklepie. Dla mnie różnice wyglądają tak:

| Opcja | Kiedy ma sens | Co daje | Ograniczenie |

|---|---|---|---|

| Klarna | Gdy pojawia się przy danym zakupie lub w wybranym kanale sprzedaży | Elastyczność, często 30 dni na zapłatę, czasem też inne warianty rozliczenia | Nie traktowałbym jej jako domyślnej metody w CCC |

| PayPo | Gdy chcesz odroczonej płatności w CCC bez kombinowania | Przewidywalność, bo CCC publicznie komunikuje tę opcję | Działa w ramach zasad konkretnego operatora i konkretnego zamówienia |

| BLIK, karta, szybki przelew | Gdy chcesz zamknąć zakup od razu i nie pilnować terminu spłaty | Najszybsze i najmniej skomplikowane rozliczenie | Brak bufora czasowego |

Gdy patrzę na to praktycznie, w CCC bardziej sensowne jest planowanie wokół PayPo, a Klarna pozostaje opcją warunkową. Jeśli zależy Ci na szybkim zakupie i prostym rozliczeniu, wybierasz metodę widoczną w checkoutcie. Jeśli zależy Ci na czasie, sprawdzasz, czy odroczenie faktycznie jest aktywne i na jakich warunkach. Taki układ oszczędza rozczarowań, zwłaszcza przy zakupach prezentowych.

Jak nie zrobić sobie problemu z odroczeniem

Odroczona płatność jest wygodna tylko wtedy, gdy nie rozdmuchuje budżetu. Ja pilnuję trzech rzeczy: nie łączę kilku odroczeń naraz, ustawiam przypomnienie w kalendarzu na 3 dni przed terminem i nie kupuję rzeczy, których i tak nie chciałabym zatrzymać po przymiarce. To brzmi banalnie, ale właśnie te banalne zasady odróżniają komfort od chaosu.

Jeśli kupujesz kilka rzeczy na prezent, trzymaj się jednej prostej reguły: odrocz tylko to, co naprawdę planujesz opłacić z najbliższego wpływu pieniędzy. Gdy pojawiają się dwa lub trzy aktywne zobowiązania, łatwo stracić orientację, która płatność jest za co. Wtedy BNPL przestaje pomagać, a zaczyna mnożyć drobne stresy, które sumują się w nieprzyjemny rachunek.

Najbezpieczniej działa model, w którym odroczenie jest krótkim buforem, a nie częścią codziennego stylu życia. Gdy tę granicę masz w głowie, zakup w CCC staje się zwyczajnie wygodniejszy. I właśnie do takiego podejścia sprowadzam cały temat, gdybym miała dziś doradzać komuś przed finalizacją zamówienia.

Co zrobiłabym na Twoim miejscu przed kliknięciem kupuję

Gdybym dziś kupowała w CCC z myślą o zapłacie później, najpierw sprawdziłabym, czy Klarna w ogóle pojawia się w koszyku. Jeśli nie, nie szukałabym jej na siłę, tylko wybrałabym PayPo albo zwykłą płatność i zamknęła temat bez kombinacji. W praktyce to właśnie prostota daje najlepszy efekt: mniej ryzyka, mniej nieporozumień przy zwrocie i mniej szans, że termin spłaty umknie między innymi wydatkami.

Jeśli kupujesz buty, torbę albo prezent, odroczona płatność ma pomagać w organizacji zakupów, a nie zmuszać do śledzenia kilku aplikacji naraz. Dlatego patrz nie tylko na logo usługi, ale przede wszystkim na to, co naprawdę widzisz w koszyku i jak szybko możesz rozliczyć zamówienie bez nerwów.