Płatności odroczone są wygodne, ale przy takim zakupie najważniejsze pytanie brzmi, czy PayPo jest bezpieczne dla kupującego, danych i domowego budżetu. Odpowiedź nie jest czarno-biała. Sama usługa jest zbudowana tak, by ograniczać ryzyko, ale fałszywe wiadomości, błędny link albo spóźniona spłata nadal mogą sprawić kłopot.

W tym tekście wyjaśniam, jak PayPo działa w praktyce, gdzie leżą realne zagrożenia, kiedy taka forma płatności ma sens przy zakupach online i jak korzystać z niej rozsądnie, zwłaszcza gdy kupujesz prezenty na ważną okazję.

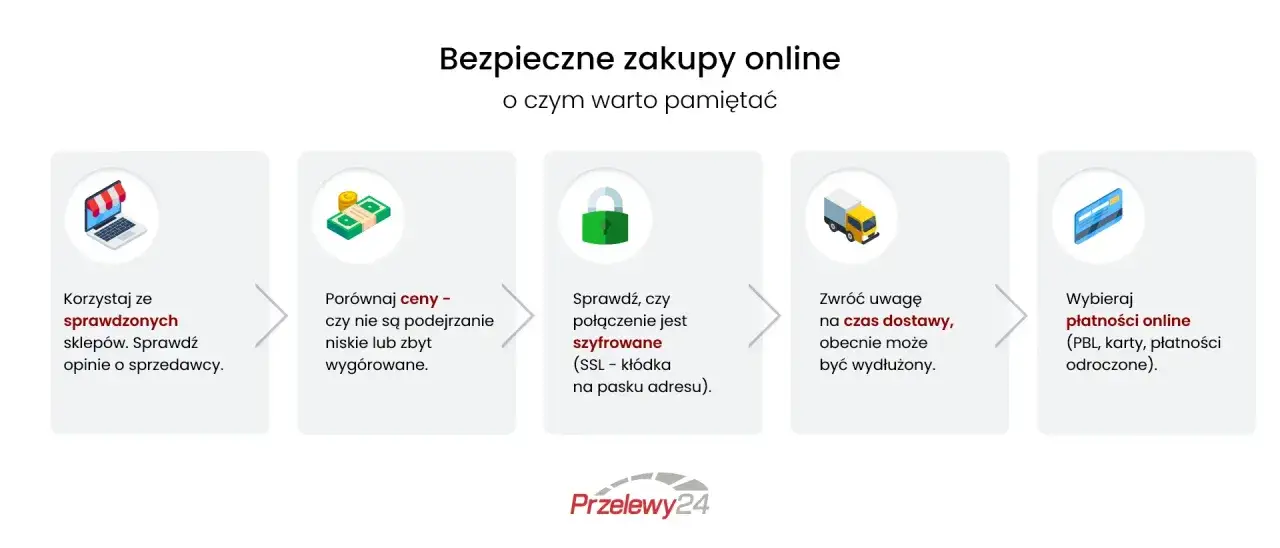

Najkrótsza odpowiedź o bezpieczeństwie PayPo

- PayPo jest sensownie zabezpieczone formalnie i technicznie, ale nie zwalnia z ostrożności.

- Największe ryzyko to phishing, spoofing i spóźniona spłata.

- Przy zakupach prezentowych działa dobrze, jeśli masz jasny termin spłaty.

- Nie udostępniaj kodów SMS, loginów ani danych logowania nikomu przez telefon czy wiadomość.

- Jeśli budżet jest napięty, lepiej wybrać prostszą metodę płatności.

Jak oceniam bezpieczeństwo PayPo w praktyce

Moja krótka odpowiedź brzmi: tak, pod warunkiem że korzystasz z oficjalnego kanału i pilnujesz terminu spłaty. PayPo działa jak usługa płatności odroczonej, więc nie chodzi tu o jednorazowe „kliknij i zapomnij”, tylko o proces, w którym potwierdzasz zakup i bierzesz odpowiedzialność za późniejszą płatność.

W regulaminie PayPo zapisano m.in., że do zawarcia umowy potrzebujesz polskiego numeru telefonu, adresu e-mail i pełnoletności, a system może dodatkowo poprosić o weryfikację tożsamości. W praktyce oznacza to, że transakcja nie opiera się na przypadkowym kliknięciu, tylko na potwierdzeniu, kto rzeczywiście składa wniosek.

Do tego dochodzi warstwa formalna: spółka działa jako krajowa instytucja płatnicza i instytucja pożyczkowa wpisana do rejestrów KNF, czyli Komisji Nadzoru Finansowego, a przesyłane dane są chronione szyfrowaniem SSL, czyli zabezpieczonym połączeniem między Twoją przeglądarką a serwisem. To nie usuwa wszystkich zagrożeń, ale porządkuje cały proces i zmniejsza ryzyko przypadkowego użycia usługi przez kogoś obcego.

Jeśli ktoś pyta mnie o najprostszy test bezpieczeństwa, odpowiadam: sprawdź, czy korzystasz z oficjalnej strony sklepu, czy nie udostępniasz nikomu kodu z SMS-a i czy wiesz, kiedy masz spłacić zakup. Gdy te trzy elementy są pod kontrolą, ryzyko spada wyraźnie. Następny krok to zobaczenie, skąd najczęściej biorą się kłopoty.

Gdzie realnie pojawia się ryzyko

Najczęściej problem nie leży w samej usłudze, tylko w oszustwie wokół niej. Spoofing to podszywanie się pod znany numer lub nadawcę, a phishing to wyłudzanie danych przez fałszywe wiadomości. Oba scenariusze są groźne, bo z zewnątrz fałszywy SMS czy telefon może wyglądać bardzo wiarygodnie.

- Fałszywy telefon - ktoś podszywa się pod konsultanta i naciska na szybkie działanie.

- Podrobiony SMS lub e-mail - wiadomość wygląda jak z PayPo, ale prowadzi do strony oszustów.

- Wyłudzenie kodu - proszą o przepisanie kodu autoryzacyjnego, który powinien zostać tylko u Ciebie.

- Nieznany link - przekierowanie do logowania poza oficjalnym kanałem.

- Zbyt długa zwłoka ze spłatą - to już nie cyberatak, tylko finansowy błąd, który może skończyć się windykacją, czyli odzyskiwaniem należności.

Po stronie technicznej ważne jest też to, że dane przesyłane w usłudze są chronione SSL, a PayPo przypomina, by nie klikać w linki od nieznanych osób i nie instalować oprogramowania podsuwanego przez telefonicznego „doradcę”. Jeśli chcesz korzystać rozsądnie, to właśnie tam zaczyna się prawdziwa ostrożność. A skoro już wiesz, gdzie czyha ryzyko, warto sprawdzić, kiedy taka metoda ma sens przy zakupach prezentowych.

Kiedy taka płatność ma sens przy zakupach prezentów

Przy prezentach płatność odroczona bywa naprawdę praktyczna. Ja widzę tu trzy sytuacje, w których działa dobrze: kupujesz wcześniej, bo zbliża się ważna okazja; chcesz obejrzeć produkt po dostawie, zanim definitywnie go zatrzymasz; albo po prostu wolisz zapłacić po wypłacie, a nie blokować gotówki kilka dni wcześniej.

To dobrze pasuje do zakupów takich jak perfumy, książki, elektronika, zestawy prezentowe czy ubrania, przy których rozmiar i kolor czasem trzeba zweryfikować w domu. Właśnie wtedy 30-dniowe odroczenie daje oddech, bez konieczności proszenia o pożyczkę rodziny albo wchodzenia w klasyczny kredyt ratalny.

Nie polecam tego rozwiązania, jeśli już teraz wiesz, że budżet jest napięty, a termin spłaty łatwo Ci umknie. Wtedy wygoda może szybko zamienić się w stres. Żeby to dobrze uporządkować, porównajmy PayPo z innymi popularnymi metodami płatności.

Jak PayPo wypada na tle innych metod

Patrzę na tę usługę nie jak na „najlepszą” albo „najgorszą”, tylko jak na konkretny kompromis. Największy plus to możliwość odebrania zamówienia przed zapłatą, a największy minus to obowiązek pilnowania terminu i fakt, że po jego przekroczeniu pojawiają się już realne konsekwencje finansowe.

| Metoda | Co daje | Na co uważać | Kiedy wybrać |

|---|---|---|---|

| PayPo | Płacisz później, zwykle po 30 dniach bez dodatkowych kosztów, możesz sprawdzić zakup przed zatrzymaniem. | Trzeba pamiętać o terminie i uważać na fałszywe wiadomości. | Gdy potrzebujesz elastyczności i kupujesz w zaufanym sklepie. |

| BLIK lub karta | Płatność jest natychmiastowa i prosta. | Środki schodzą od razu, bez bufora na zmianę decyzji. | Gdy chcesz zamknąć zakup bez dodatkowych zobowiązań. |

| Pobranie | Płacisz przy odbiorze, co daje poczucie kontroli. | Bywa droższe i mniej wygodne, a sam odbiór może być problemem. | Gdy nie chcesz płacić z góry i sklep tę opcję oferuje. |

| Raty sklepowe | Rozkładasz koszt na części, zwykle z większym limitem zakupowym. | Wymaga dokładniejszej analizy kosztu całkowitego i zdolności finansowej. | Gdy zakup jest większy i wiesz, że spłata nie przeciąży budżetu. |

W skrócie: PayPo jest często wygodniejsze niż pobranie i mniej „na raz” niż karta, ale nie zastępuje rozsądnego planowania. Jeśli wybierasz prezent pod presją czasu, to właśnie tu widać różnicę między praktycznością a impulsem. Kolejny krok to prosty zestaw zasad, dzięki którym ryzyko zostaje naprawdę małe.

Jak korzystać bezpiecznie krok po kroku

Tu nie ma magii. Najwięcej daje kilka prostych nawyków, które można wdrożyć od razu:

- Sprawdź adres sklepu i upewnij się, że płatność odbywa się w oficjalnym checkoutcie, a nie przez podejrzany formularz.

- Nie podawaj nikomu kodu SMS, loginu ani danych karty, nawet jeśli rozmowa brzmi profesjonalnie.

- Zapisz termin spłaty od razu po zakupie, zamiast liczyć wyłącznie na przypomnienie.

- Ustaw własne powiadomienie w kalendarzu na 2-3 dni przed terminem.

- Po zwrocie towaru sprawdź, czy transakcja została właściwie rozliczona.

- Jeśli korzystasz z aplikacji lub panelu, loguj się tylko z urządzenia, które kontrolujesz i które ma aktualne aktualizacje.

PayPo przypomina o płatności e-mailem i SMS-em, ale ja i tak ustawiam własny alert. To drobiazg, który często decyduje o tym, czy płatność odroczona jest wygodna, czy zamienia się w kolejny termin do pilnowania. Jeśli mimo ostrożności pojawi się problem, trzeba wiedzieć, jak reagować.

Co zrobić, gdy pojawi się problem

Jeżeli zadzwoni do Ciebie ktoś, kto prosi o kod SMS albo dane logowania, rozłącz się i samodzielnie skontaktuj z oficjalnym kanałem obsługi. To najprostszy sposób, żeby nie oddać kontroli oszustowi. Gdy przychodzi podejrzany e-mail lub wiadomość, nie klikaj w link, tylko wejdź do panelu lub na stronę ręcznie.

Jeśli po prostu zbliża się termin spłaty i widzisz, że możesz się spóźnić, nie czekaj do ostatniej chwili. Po przekroczeniu 30 dni mogą pojawić się dalsze kroki windykacyjne, więc lepiej zareagować od razu i wyjaśnić sytuację.

Gdy masz spór o zwrot albo rozliczenie, zbieraj potwierdzenia zamówienia, zwrotu i korespondencji. PayPo przewiduje też formalną ścieżkę reklamacyjną, a na odpowiedź standardowo ma 15 dni roboczych, w bardziej złożonych sprawach do 35 dni roboczych. To akurat ważne, bo porządna dokumentacja zwykle skraca całą sprawę bardziej niż nerwowe pisanie po kilka razy tego samego. Została jeszcze jedna rzecz: praktyczna granica, przy której sam decyduję, czy taka płatność ma sens.

Granica, której nie przekraczam przy płatności odroczonej

W przypadku prezentów traktuję PayPo jak narzędzie do uporządkowanego zakupu, a nie sposób na zwiększanie budżetu. Jeżeli wiem, że bez problemu zapłacę w terminie, usługa jest wygodna i sensowna. Jeżeli jednak zakup ma tylko „przeczekać” brak gotówki, to już nie jest komfort, tylko odsuwanie kłopotu.

- Wybieram PayPo, gdy kupuję u sprawdzonego sprzedawcy i mam jasny plan spłaty.

- Rezygnuję, gdy jestem zmęczony, działam pod presją promocji albo nie pamiętam o wcześniejszych terminach.

- Uważam szczególnie przy większych zakupach, bo wtedy drobne opóźnienie potrafi kosztować najwięcej stresu.

Jeśli mam to ująć jednym zdaniem, to płatność odroczona jest dobra wtedy, gdy daje czas, a nie wymówkę. Przy zakupach prezentowych pomaga zachować płynność i odebrać paczkę przed zapłatą, ale działa bezpiecznie tylko tam, gdzie zachowujesz prostą dyscyplinę: oficjalny sklep, brak podawania kodów osobom trzecim i spłata w terminie.

To właśnie ten zestaw decyduje o tym, czy PayPo jest praktycznym ułatwieniem, czy źródłem niepotrzebnych problemów. Jeśli trzymasz się podstawowych zasad, metoda jest rozsądna i wygodna; jeśli ich nie pilnujesz, żadna odroczona płatność nie będzie naprawdę bezpieczna.