W praktyce płatności paypal sprowadzają się do kilku prostych decyzji: czy chcesz zapłacić kartą podpiętą do konta, z salda czy w obcej walucie, oraz czy transakcja ma być zwykłym zakupem, czy bezpieczniejszą płatnością objętą ochroną kupującego. Poniżej rozkładam to na czynniki pierwsze: od pierwszego kliknięcia w sklepie, przez koszty i przewalutowanie, aż po błędy, które najczęściej psują wygodę tego rozwiązania.

Najważniejsze rzeczy o płatnościach przez PayPal

- W polskich sklepach zakup z PayPal jest zwykle bezpłatny, chyba że dochodzi do przewalutowania.

- Przy płatności w obcej walucie kluczowe jest to, kto robi przewalutowanie i po jakim kursie.

- Ochrona kupującego ma sens wtedy, gdy płacisz za towar lub usługę, a nie wysyłasz pieniądze jako prywatny przelew.

- Na spór z ochrony kupującego trzeba reagować szybko, zwykle w ciągu 180 dni od zakupu.

- PayPal jest szczególnie wygodny przy zakupach w zagranicznych sklepach i przy prezentach, gdy chcesz ograniczyć podawanie danych karty.

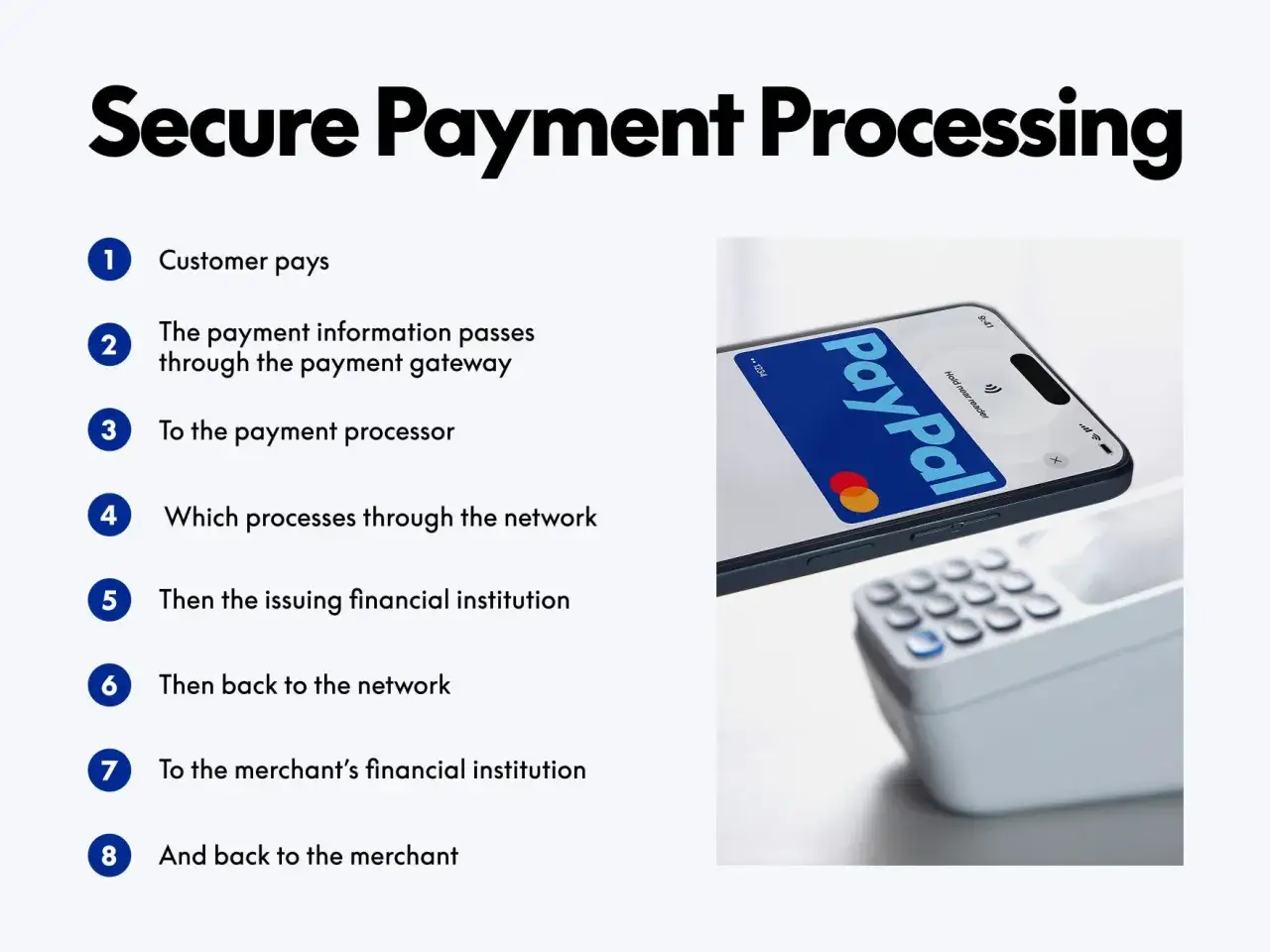

Jak działa płacenie przez PayPal

Najprościej mówiąc, PayPal działa jak warstwa pośrednia między Tobą a sklepem. Zamiast wpisywać dane karty w każdym nowym serwisie, potwierdzasz płatność w swoim koncie, a system pobiera środki z wybranego źródła: salda, karty lub innej podpiętej metody, zależnie od ustawień i dostępności u sprzedawcy.

To właśnie w tym widzę największą zaletę tego rozwiązania: sklep nie dostaje pełnych danych Twojego instrumentu płatniczego. Przy codziennych zakupach nie zawsze robi to różnicę, ale przy mniej znanych sklepach, zagranicznych platformach albo zamówieniach na prezent po prostu daje większy spokój.

Warto jednak pamiętać, że PayPal nie jest „magiczną tarczą” na każdy problem. Ochrona i wygoda działają najlepiej wtedy, gdy transakcja jest poprawnie oznaczona, a Ty płacisz za towar lub usługę, a nie traktujesz zakupu jak prywatnego przelewu. I to prowadzi prosto do najważniejszego pytania: jak zrobić samą płatność krok po kroku.

Jak zapłacić krok po kroku bez zbędnych kliknięć

Gdy płacę przez PayPal, zawsze przechodzę przez ten sam prosty schemat, bo on minimalizuje ryzyko pomyłki. Najpierw wybieram PayPal jako metodę płatności w sklepie, potem loguję się do konta i sprawdzam, czy suma, waluta oraz źródło finansowania zgadzają się z tym, czego oczekuję. Dopiero na końcu zatwierdzam transakcję.

- W koszyku wybierz PayPal jako metodę płatności.

- Zaloguj się do swojego konta i sprawdź dane transakcji.

- Upewnij się, z jakiej karty, salda albo konta bankowego zostanie pobrana kwota.

- Spójrz na walutę i końcową kwotę po przewalutowaniu, jeśli kupujesz za granicą.

- Zatwierdź płatność dopiero wtedy, gdy wszystko się zgadza.

Przy prezentach kupowanych na ostatnią chwilę ta sekwencja jest szczególnie cenna, bo pozwala zapłacić szybko, ale bez pochopnego kliknięcia. Jeśli sklep obsługuje płatność w kilku walutach, nie traktuj domyślnej propozycji jako najlepszej opcji. Zawsze porównuję końcową kwotę, bo właśnie tam najłatwiej przepalić kilka dodatkowych złotych.

Jeśli płacisz pierwszy raz w danym sklepie, zwróć uwagę na nazwę sprzedawcy i opis transakcji. To drobny detal, ale potem ułatwia rozpoznanie płatności na historii konta i szybciej wyłapiesz coś nietypowego.

Po samym procesie płatności zostaje już tylko koszt, a przy PayPalu to właśnie on najczęściej budzi najwięcej pytań.

Co naprawdę kosztuje płatność przez PayPal

Według opłat PayPala dla Polski, kupowanie towarów i płacenie za usługi są co do zasady bezpłatne, o ile nie dochodzi do przeliczenia waluty. To ważne, bo wiele osób zakłada, że sama obecność PayPala automatycznie oznacza prowizję. W praktyce przy zwykłym zakupie w PLN bardzo często płacisz 0 zł dodatkowo.

Inaczej wygląda sytuacja przy zakupach w obcej walucie. Jeśli PayPal dokonuje przeliczenia, stosuje własny kurs transakcyjny, który regularnie się zmienia i zawiera doliczoną opłatę za przewalutowanie. Ja zawsze sprawdzam końcową kwotę przed kliknięciem „Zapłać”, bo na tym etapie różnice są najbardziej odczuwalne.

| Sytuacja | Najczęstszy koszt | Co warto sprawdzić |

|---|---|---|

| Zakup w Polsce w PLN | Zwykle 0 zł | Czy transakcja nie jest rozliczana w innej walucie |

| Zakup w walucie obcej | Możliwa opłata za przewalutowanie | Kurs końcowy i wysokość doliczonej marży |

| Przelew prywatny w kraju | Zwykle 0 zł | Czy nie następuje przeliczenie waluty |

| Przelew prywatny za granicę | Od 9,99 zł lub 19,99 zł | Kraj odbiorcy i walutę rozliczenia |

Ten ostatni wiersz jest ważny głównie dlatego, że sporo osób myli zakup z prywatnym transferem pieniędzy. Jeśli ktoś prosi Cię o wysłanie pieniędzy „do znajomego” za towar, to sygnał ostrzegawczy. W takim układzie łatwo stracić nie tylko ochronę, ale też jasność, komu właściwie płacisz. I właśnie dlatego warto odróżnić wygodę od bezpieczeństwa.

Kiedy PayPal daje więcej spokoju niż karta

Największy sens widzę w trzech sytuacjach. Po pierwsze, przy zakupach w zagranicznych sklepach, gdzie PayPal skraca checkout i ogranicza ręczne wpisywanie danych. Po drugie, gdy kupujesz coś droższego i chcesz mieć dodatkową warstwę ochrony. Po trzecie, gdy zamawiasz prezent w sklepie, którego nie znasz jeszcze dobrze i nie chcesz od razu podawać danych karty.

W praktyce porównałbym to tak:

| Sposób płatności | Mocna strona | Słabsza strona | Najlepsze zastosowanie |

|---|---|---|---|

| PayPal | Pośrednictwo i wygodne logowanie | Przewalutowanie może podnieść koszt | Zakupy w nowych lub zagranicznych sklepach |

| Karta | Bezpośrednia płatność i szeroka akceptacja | Trzeba podać dane karty w sklepie | Gdy zależy Ci na prostocie i masz zaufany sklep |

| BLIK | Bardzo szybki w polskich sklepach | Nie wszędzie jest dostępny | Zakupy krajowe, gdy sklep wspiera BLIK |

Nie traktuję tego jako rankingu „lepsze-gorsze”, tylko jako zestaw narzędzi do różnych zadań. Przy zakupie prezentu z małego sklepu albo zagranicznego butiku PayPal bywa po prostu praktyczniejszy. Przy codziennych drobiazgach karta albo BLIK mogą być szybsze. Następny krok to już nie wygoda, tylko ochrona kupującego i to, gdzie kończą się możliwości tego systemu.

Jak działa ochrona kupującego i gdzie ma granice

Ochrona kupującego ma sens wtedy, gdy coś pójdzie nie tak: przesyłka nie dotrze, a produkt będzie wyraźnie inny niż opisany. Z polskiego punktu widzenia najważniejsze jest to, że spór trzeba zgłosić w terminie. PayPal podaje, że w takich sprawach obowiązuje zwykle termin 180 dni od daty zakupu, więc nie warto odkładać reakcji „na później”.

W praktyce najlepiej działa prosty porządek działań: najpierw kontakt ze sprzedawcą, potem spór w centrum rozstrzygania, a dopiero później oczekiwanie na decyzję. To nie jest biurokracja dla samej biurokracji. Dzięki temu masz ślad komunikacji i nie tracisz czasu na chaotyczne wiadomości rozrzucone po kilku kanałach.

- Ochrona dotyczy wybranych, kwalifikujących się transakcji.

- Nie każdy zakup automatycznie się do niej łapie.

- Przy płatności prywatnej za zakup ochrony zwykle nie ma.

- W razie problemu liczy się komplet dokumentów: potwierdzenie, opis oferty, korespondencja ze sprzedawcą.

To właśnie tu najczęściej widać różnicę między „zwykłą płatnością” a przemyślanym sposobem zakupów. Jeśli chcesz mieć realną poduszkę bezpieczeństwa, nie wystarczy samo kliknięcie logo PayPal. Trzeba jeszcze poprawnie użyć odpowiedniego typu transakcji, a potem zachować podstawową dyscyplinę przy reklamacji. Poniżej pokazuję błędy, które psują to najczęściej.

Najczęstsze błędy, które kosztują więcej niż sam zakup

Najczęstszy błąd to bezrefleksyjne zaakceptowanie przewalutowania. Drugi to wysyłanie pieniędzy w trybie prywatnym wtedy, gdy chodzi o normalny zakup. Trzeci to nieuwaga przy końcowej kwocie, bo sklep pokazuje jedną sumę, a PayPal rozlicza ją nieco inaczej. Czwarty to zwlekanie z reakcją, gdy paczka nie przychodzi albo opis produktu nie zgadza się z rzeczywistością.

Gdybym miał wskazać jeden nawyk, który daje najwięcej korzyści, byłoby to czytanie ekranu potwierdzenia do samego końca. To tam znajdują się informacje, które naprawdę mają znaczenie: waluta, źródło finansowania, końcowa kwota i ewentualna konwersja. W praktyce oszczędza to więcej nerwów niż jakakolwiek „sprytna sztuczka”.

Przy zakupach prezentowych dochodzi jeszcze jeden detal: warto sprawdzić, czy sklep nie rozdziela płatności i wysyłki na dwa etapy. Jeśli zamawiasz coś personalizowanego, nawet małe niedopatrzenie w adresie lub walucie potrafi opóźnić całą paczkę. I właśnie dlatego ostatnia sekcja nie będzie o teorii, tylko o tym, jak używać PayPala rozsądnie w realnych zakupach.

Jak wykorzystać PayPal mądrze przy zakupach prezentowych

Przy prezentach PayPal sprawdza się szczególnie dobrze tam, gdzie liczy się połączenie szybkości i ostrożności. Jeśli zamawiasz upominek z zagranicznego sklepu, chcesz ograniczyć liczbę podawanych danych i jednocześnie mieć czytelny ślad transakcji. To jest praktyczne nie tylko przy droższych prezentach, ale też przy zamówieniach „na ostatnią chwilę”, kiedy łatwo o pomyłkę.

Ja najczęściej traktuję PayPal jako rozwiązanie do zakupów, które wymagają odrobiny więcej spokoju niż zwykłe kliknięcie kartą. Nie dlatego, że karta jest zła, tylko dlatego, że przy nieznanym sprzedawcy wygodnie mieć dodatkową warstwę pośrednią. Jeśli do tego dochodzi obca waluta, sprawdzenie kursu przed finalizacją płatności staje się obowiązkowe, nie opcjonalne.

Najlepsza praktyka jest prosta: wybieraj PayPal tam, gdzie chcesz szybciej przejść przez checkout, mniej ujawniać danych i zostawić sobie sensowną ścieżkę reakcji na problem. Unikaj go tam, gdzie sklep wymusza dziwne obejścia albo rozlicza transakcję w walucie, której nie kontrolujesz. Wtedy wygoda przestaje być zaletą, a zaczyna być pułapką.