Odroczona płatność pomaga kupić prezent od razu, a zapłacić później, ale tylko wtedy, gdy dobrze rozumiesz zasady spłaty i koszty. W praktyce chodzi o to, czy klarna raty rzeczywiście ułatwiają kontrolę wydatków, czy tylko przesuwają obciążenie o kilka tygodni. Poniżej rozkładam ten temat na proste elementy: jak to działa, ile kosztuje, kiedy ma sens i na co uważać przy zwrotach oraz opóźnieniach.

Najważniejsze zasady przed wyborem płatności odroczonej

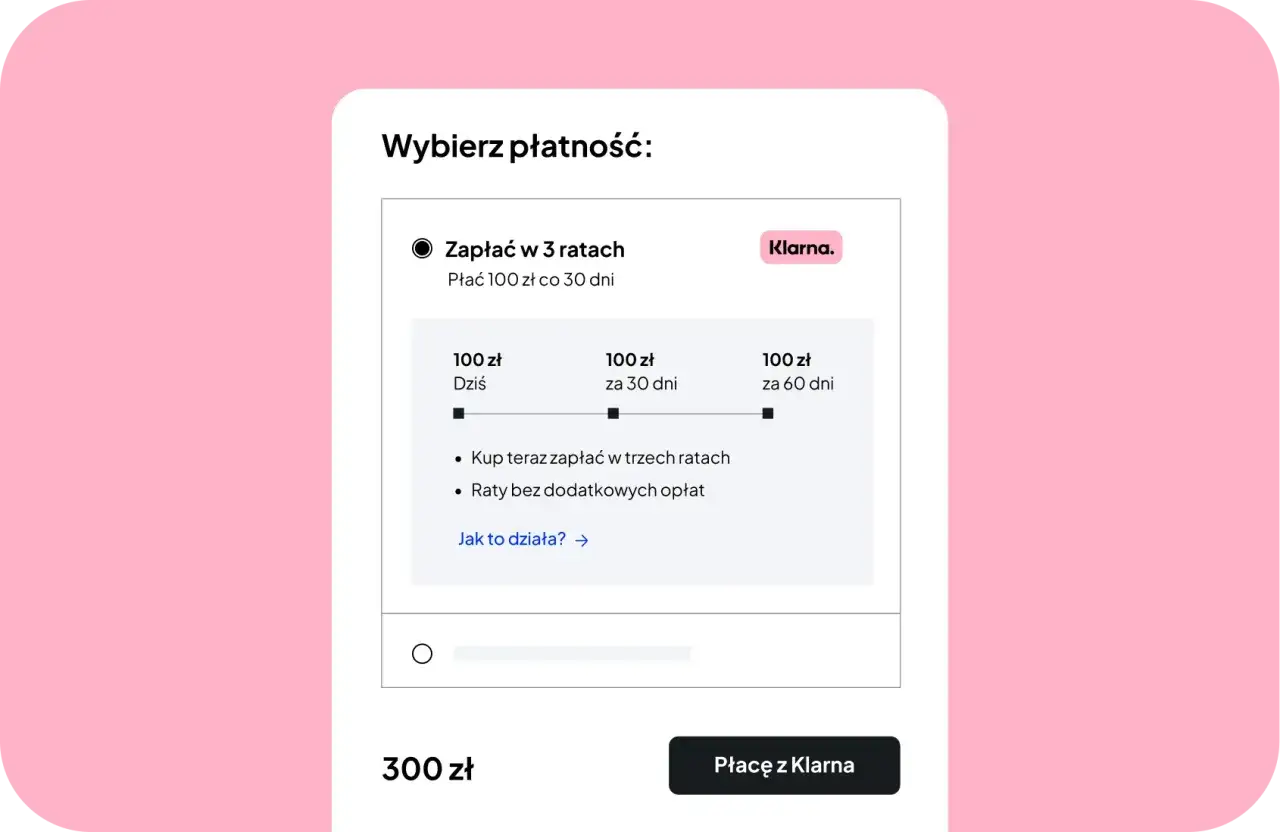

- W Polsce Klarna oferuje przede wszystkim płatność teraz, za 30 dni oraz w 3 ratach bez odsetek przy terminowej spłacie.

- Opcja ratalna ma największy sens przy zakupach, które chcesz odebrać od razu, ale nie chcesz jednorazowo obciążać budżetu.

- Przy opóźnieniu mogą pojawić się ustawowe odsetki za opóźnienie, więc termin spłaty ma realne znaczenie.

- Dostępność rozwiązania zależy od sklepu, kwoty zamówienia i wyniku oceny kredytowej.

- Zwrot produktu warto zgłosić od razu w aplikacji, bo wstrzymuje to dalsze płatności.

- To narzędzie do zarządzania płynnością, a nie sposób na kupowanie ponad budżet.

Jak działają płatności w 3 ratach w Klarna

W polskiej wersji Klarny najczęściej spotkasz trzy podstawowe opcje: zapłatę od razu, zapłatę za 30 dni oraz podział zakupu na 3 równe części. Ta ostatnia forma jest dla wielu osób najczytelniejsza, bo nie wymaga długiego harmonogramu spłaty jak klasyczny kredyt ratalny. Zamiast jednego większego obciążenia na koncie rozbijasz zakup na trzy płatności, zwykle rozłożone w czasie w przewidywalny sposób.

Najważniejsze jest to, że przy terminowej spłacie mówimy o rozwiązaniu bez odsetek. To odróżnia je od wielu produktów finansowych, w których koszt od początku wynika z oprocentowania albo prowizji. Z perspektywy kupującego to wygodne, ale tylko pod jednym warunkiem: zakup nie może rozjechać się z rzeczywistą sytuacją finansową.

| Opcja | Jak płacisz | Koszt przy terminie | Najlepiej sprawdza się gdy |

|---|---|---|---|

| Zapłać teraz | Całość od razu | Brak dodatkowego kosztu | Chcesz zamknąć zakup bez zobowiązań |

| Zapłać za 30 dni | Całość po upływie terminu | Brak odsetek i opłat przy terminie | Chcesz najpierw obejrzeć produkt lub poczekać na wypłatę |

| Zapłać w 3 ratach | Zakup dzielony na 3 części | Brak odsetek przy terminie | Wolisz rozłożyć wydatek na kilka mniejszych płatności |

W praktyce to bardzo dobra opcja przy prezentach kupowanych z wyprzedzeniem, ale też przy droższych zamówieniach, które chcesz opłacić bez jednorazowego uszczuplenia budżetu. Zanim jednak uznasz to za oczywisty wybór, warto sprawdzić, kiedy taka forma faktycznie ma sens, a kiedy jest tylko wygodnym opakowaniem dla impulsywnego zakupu.

Kiedy taka forma płatności ma sens przy zakupach prezentowych

Najczęściej korzystam z takiej płatności wtedy, gdy prezent jest potrzebny teraz, ale nie chcę robić w portfelu natychmiastowej dziury. Dotyczy to zwłaszcza zakupów przed świętami, na urodziny, rocznice czy większe okazje, kiedy koszyk robi się cięższy niż planowałem. Jeśli kupujesz coś za 200, 350 albo 600 zł, rozbicie płatności bywa po prostu wygodniejsze niż jednorazowe obciążenie karty.

To rozwiązanie ma sens także przy prezentach, które chcesz obejrzeć, przymierzyć albo sprawdzić po dostawie. Odroczona płatność daje wtedy psychologiczny bufor: nie płacisz z góry za coś, co może wrócić do sklepu. Przy zamówieniach prezentowych to ważne, bo ryzyko pomyłki rozmiaru, koloru albo modelu jest zwyczajnie częste.

Nie traktowałbym jednak tej opcji jako pretekstu do zwiększania koszyka. Jeśli prezent miał kosztować 150 zł, a kończy się na 420 zł tylko dlatego, że „można płacić później”, to problemem nie jest sposób płatności, tylko decyzja zakupowa. To dobry moment, by przejść od wygody do rachunku kosztów i warunków, które trzeba spełnić.

Ile to kosztuje i gdzie kryją się dodatkowe opłaty

Przy terminowej spłacie oferta Klarny w Polsce jest przedstawiana jako bezodsetkowa. To ważne, bo wiele osób zakłada z góry, że każda płatność rozłożona w czasie oznacza prowizję albo ukryte oprocentowanie. Tutaj koszt pojawia się dopiero wtedy, gdy nie dotrzymasz terminu albo gdy konkretna oferta w danym sklepie ma własne warunki, które warto przeczytać przed zakupem.

W oficjalnych zasadach Klarna wskazuje, że przy opóźnieniu mogą pojawić się ustawowe odsetki za opóźnienie. To nie jest detal, który można zignorować, bo nawet niewielkie spóźnienie potrafi zmienić wygodne odroczenie w nieprzyjemny, dodatkowy koszt. Ja zawsze patrzę na to tak: jeśli nie mam pewności, że płatność wejdzie w kalendarz bez stresu, lepiej wybrać prostszy wariant albo zapłacić od razu.

Warto też pamiętać, że Klarna może przeprowadzać ocenę zdolności kredytowej przy produktach takich jak zapłata teraz, zapłata później czy płatność w 3 ratach. To normalna część procesu odpowiedzialnego pożyczania, ale oznacza też, że nie każdy użytkownik i nie każdy koszyk zostanie automatycznie zaakceptowany. Im większa kwota i im bardziej niestandardowy zakup, tym większe znaczenie mają indywidualne warunki.

Dla przejrzystości najważniejsze koszty i ryzyka można ująć prosto:

- terminowa spłata: zwykle bez odsetek i bez dodatkowych opłat,

- opóźnienie: możliwość naliczenia ustawowych odsetek za opóźnienie,

- zwrot: płatność jest wstrzymywana po poprawnym zgłoszeniu,

- niedostępność opcji: zależna od sklepu, kwoty i oceny kredytowej.

To pokazuje, że wygoda jest realna, ale nie jest darmową kartą do dowolnego przesuwania zakupów w czasie. Skoro koszty są już jasne, dobrze wiedzieć, jak wygląda sam proces w sklepie, żeby nie potknąć się na technicznych szczegółach.

Jak wygląda proces krok po kroku w sklepie internetowym

Sam mechanizm nie jest skomplikowany, ale łatwo popełnić drobny błąd, jeśli klika się wszystko w pośpiechu. Najpierw wybierasz produkty i przechodzisz do płatności. Jeśli sklep współpracuje z Klarną, zobaczysz dostępne opcje i możesz wskazać wariant odroczony albo ratalny.

- Dodaj produkty do koszyka i przejdź do checkoutu.

- Wybierz Klarna jako metodę płatności.

- Sprawdź, czy dostępna jest płatność za 30 dni albo w 3 ratach.

- Zatwierdź dane i warunki płatności.

- Zrób zakupy, a potem pilnuj terminów w aplikacji lub wiadomościach od Klarny.

Najpraktyczniejsza część tego procesu dzieje się już po zakupie. To właśnie tam ustawiasz sobie kontrolę nad terminami, a nie dopiero wtedy, gdy przypomina o nich bankowe powiadomienie. Jeśli kupujesz prezent na czasową okazję, taka organizacja bywa bardzo wygodna, bo redukuje ryzyko, że coś umknie.

Warto też zwracać uwagę na szczegóły przy finalizacji zamówienia. Zdarza się, że nie wszystkie produkty albo nie wszystkie sklepy kwalifikują się do tych samych warunków. Dlatego nie zakładaj z góry, że skoro jedna transakcja przeszła, każda następna będzie wyglądała identycznie. Ten mechanizm dobrze działa tylko wtedy, gdy czytasz dokładnie to, co pokazuje checkout.

Jak Klarna wypada na tle innych płatności odroczonych

Najprostsze porównanie wygląda tak: płatność za 30 dni daje czas, ale nie rozbija wydatku; 3 raty dają wygodniejszy podział, ale wymagają większej dyscypliny; klasyczne raty bankowe zwykle oferują dłuższy okres spłaty, lecz bywają bardziej formalne i częściej wiążą się z kosztami. Dla wielu osób właśnie ta różnica jest decydująca.

| Rozwiązanie | Plus | Minus | Kiedy wybrać |

|---|---|---|---|

| Klarna za 30 dni | Najprostsze odroczenie bez dzielenia płatności | Całość trzeba uregulować jednorazowo | Gdy czekasz na wpływ, ale nie potrzebujesz długiego finansowania |

| Klarna w 3 ratach | Rozbicie kosztu na mniejsze części | Krótszy czas na spłatę niż w ratkach bankowych | Gdy chcesz zachować płynność bez długiego zobowiązania |

| Raty bankowe | Dłuższy harmonogram i większa przewidywalność budżetu | Więcej formalności i często wyższy koszt całkowity | Gdy zakup jest większy i potrzebujesz dłuższego rozłożenia kosztu |

Z perspektywy prezentów i zakupów impulsywnych Klarna bywa lepsza niż kredyt ratalny, bo jest szybsza i mniej ciężka formalnie. Z drugiej strony, jeśli kupujesz coś naprawdę drogiego, np. sprzęt za kilka tysięcy złotych, klasyczne raty mogą być rozsądniejsze, bo dają większy oddech. Nie ma jednej wygranej opcji dla wszystkich; liczy się kwota, termin i to, jak stabilny masz budżet.

To prowadzi do najważniejszej części całego tematu: jak korzystać z tej wygody tak, żeby nie zamieniła się w finansowy chaos.

Jak korzystać z Klarna bez rozjechania budżetu

Najlepsza zasada jest zaskakująco prosta: używaj odroczonej płatności tylko wtedy, gdy masz już plan na spłatę. Nie wtedy, gdy liczysz, że „jakoś się ułoży”. Ja traktuję takie narzędzia jak wsparcie płynności, a nie zastępnik budżetu domowego. To duża różnica.

- Sprawdź termin płatności od razu po zakupie i wpisz go do kalendarza.

- Nie rób kilku odroczonych zakupów naraz, jeśli wszystkie mają wypaść w podobnym terminie.

- Przy zakupie prezentu zostaw sobie margines na ewentualny zwrot albo wymianę.

- Jeśli kwota zaczyna Cię uwierać już przy checkoutcie, wybierz tańszy prezent albo płatność od razu.

Zwroty warto zgłaszać natychmiast w aplikacji lub w panelu Klarny, bo wtedy płatność jest wstrzymywana do czasu rejestracji zwrotu przez sklep. To ważne szczególnie przy zakupach prezentowych, kiedy czasem okazuje się, że rozmiar, kolor albo model nie pasuje do oczekiwań. Z kolei przy opóźnieniu nie warto czekać do ostatniej chwili, tylko od razu sprawdzić, czy da się przesunąć termin albo skontaktować z obsługą.

Jeśli mam wskazać jedną praktyczną regułę, powiedziałbym tak: odroczona płatność ma sens wtedy, gdy poprawia organizację wydatków, a nie wtedy, gdy maskuje brak pieniędzy. Właśnie dlatego przy zakupach prezentowych działa najlepiej jako narzędzie do kontroli tempa płatności, nie jako zachęta do większego koszyka. Gdy trzymasz się tej zasady, rozwiązanie Klarny jest po prostu wygodne i przewidywalne.