Raty PayPo sprawdzają się wtedy, gdy chcesz zamówić prezent od razu, ale nie chcesz zamrażać całej kwoty na jeden moment. Najpierw pokazuję, jak działa odroczenie płatności, potem rozbijam koszty na konkretne scenariusze i dopowiadam, kiedy to rozwiązanie pomaga, a kiedy tylko kusi do niepotrzebnego wydatku. To praktyczny przewodnik dla osób, które chcą kupować wygodniej, ale bez finansowych niespodzianek.

Najważniejsze rzeczy o płatnościach w PayPo

- PayPo daje dwa główne scenariusze: zapłatę po 30 dniach albo rozłożenie należności na raty.

- Opcja jest dostępna tylko w wybranych sklepach, a szczegóły widzisz przed zatwierdzeniem zamówienia.

- Przy spłacie w 30 dni koszt może wynosić 0 zł, o ile dotrzymasz terminu.

- Przy ratach koszt zależy od oferty sklepu i warunków umowy, więc trzeba sprawdzić go przed akceptacją.

- To rozwiązanie bywa bardzo praktyczne przy prezentach, jeśli chcesz najpierw odebrać paczkę, ocenić produkt i dopiero potem rozliczyć zakup.

- Największe ryzyko jest proste: kilka odroczonych płatności naraz łatwo rozjeżdża budżet.

Czym są płatności odroczone w PayPo

W praktyce PayPo łączy dwie rzeczy: krótki bufor na zapłatę i możliwość rozbicia zakupu na raty. To nie jest zwykłe „kup teraz, zapomnij później”, tylko forma finansowania, w której sklep dostaje pieniądze od operatora, a Ty rozliczasz się według warunków pokazanych w koszyku.

Ja patrzę na to jak na narzędzie do zarządzania płynnością, a nie jak na dodatkowy budżet. Jeśli kupujesz prezent przed wypłatą, chcesz poczekać z decyzją o zatrzymaniu towaru albo po prostu wolisz przesunąć wydatek o kilka tygodni, ta opcja może mieć sens. Jeśli natomiast już dziś wiesz, że spłata będzie problemem, lepiej od razu odpuścić i nie dokładać sobie napięcia.

Najprostszy podział wygląda tak: albo korzystasz z odroczenia do 30 dni, albo wybierasz wariant ratalny. Gdy rozumiesz już sam mechanizm, warto zobaczyć, jak wygląda to w koszyku krok po kroku.

Jak działa zakup na raty przez PayPo

Sam proces jest prosty, ale dobrze jest wiedzieć, co dzieje się po kolei. To właśnie na tym etapie wiele osób popełnia później najgłupsze błędy, bo patrzy tylko na przycisk „kupuję”, a nie na warunki spłaty.

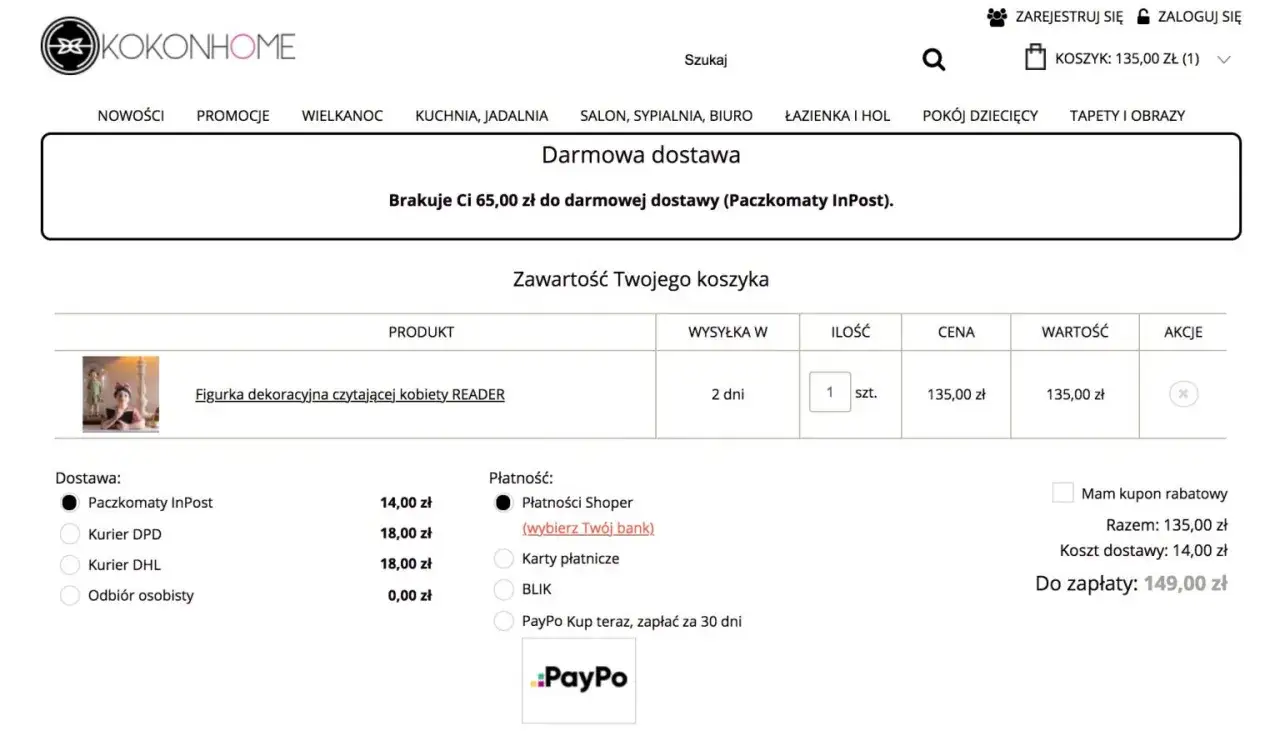

- Wybierasz PayPo jako metodę płatności w sklepie.

- Przy pierwszym zakupie podajesz podstawowe dane i potwierdzasz transakcję kodem SMS albo w aplikacji.

- System sprawdza Twój limit zakupowy. Na pierwsze zakupy zwykle wynosi on od 200 do 800 zł, a z czasem może wzrosnąć nawet do 8000 zł.

- PayPo opłaca zamówienie, a Ty od razu dostajesz paczkę.

- Spłacasz całość po 30 dniach albo rozkładasz ją na raty, zależnie od wariantu widocznego w sklepie.

Ważne jest też to, że limit nie jest stały i nie działa identycznie wszędzie. To limit szacowany dla najbliższego zakupu, więc przy nowym zamówieniu może wyglądać inaczej niż poprzednio. Na stronie PayPo widać też, że po regularnych i terminowych spłatach limit może rosnąć, ale nie ma sensu zakładać z góry, że zawsze wystarczy na większy koszyk.

Jeśli znasz już kolejność działań, najważniejsze staje się pytanie o cenę. A właśnie tutaj między „zapłać za 30 dni” a płatnością w ratach pojawia się największa różnica.

Ile to kosztuje i kiedy koszt bywa zerowy

Tu trzeba być precyzyjnym. Według pomocy PayPo spłata w ciągu 30 dni jest darmowa, a jeśli po tym czasie wybierzesz raty płatne, naliczone zostaną odsetki i prowizja. To oznacza, że nie każda „ratalna” płatność działa tak samo i nie warto zakładać z góry, że wszystko będzie bezkosztowe.

W materiałach PayPo pojawia się podział od 2 do 9 rat, ale konkretna liczba zależy od sklepu i oferty, którą zobaczysz przed finalnym potwierdzeniem. Ja zawsze sprawdzam nie tylko miesięczną kwotę, lecz także całkowity koszt zakupu, bo właśnie tam kryje się różnica między wygodą a realnym obciążeniem portfela.

| Opcja | Kiedy płacisz | Koszt | Kiedy ma sens | Na co uważać |

|---|---|---|---|---|

| Zapłać za 30 dni | Po 30 dniach od zakupu | 0 zł, jeśli spłacisz w terminie | Gdy czekasz na wypłatę albo chcesz najpierw obejrzeć produkt | Przegapienie terminu i automatyczne wejście w droższy wariant |

| Zapłać w ratach | W kilku miesięcznych częściach | Zależny od oferty; może być 0%, ale może też zawierać odsetki i prowizję | Gdy chcesz rozbić większy wydatek na dłuższy okres | Łatwo rozmyć prawdziwy koszt, jeśli patrzysz tylko na ratę |

To prowadzi do prostego wniosku: odroczenie jest świetne, jeśli naprawdę potrzebujesz czasu, ale nie powinno maskować braku środków. Gdy już wiesz, ile to kosztuje, naturalnie pojawia się kolejne pytanie: czy w ogóle warto używać tego przy zakupie prezentów.

Kiedy to rozwiązanie pomaga przy prezentach

Przy prezentach taka płatność bywa bardzo praktyczna, ale tylko w konkretnych sytuacjach. Ja widzę tu przede wszystkim trzy scenariusze. Po pierwsze, kupujesz coś przed wypłatą, a okazja nie poczeka. Po drugie, zamawiasz prezent, który może wymagać przymiarki, testu albo spokojnego obejrzenia w domu. Po trzecie, chcesz wykorzystać promocję, zanim produkt zniknie z magazynu, ale nie chcesz od razu obciążać konta.

- Prezent sezonowy kupowany wcześniej - dobre rozwiązanie przy świętach, urodzinach i okazjach, które wypadają w stałym terminie.

- Zakup z ryzykiem zwrotu - przy ubraniach, butach, akcesoriach i rzeczach, które mogą nie trafić w gust obdarowanej osoby.

- Wspólny prezent od kilku osób - wygodny, gdy jedna osoba płaci za całość, a reszta rozlicza się później.

Nie wybrałbym tej opcji do zakupów impulsywnych ani do sytuacji, w której budżet już jest napięty. Jeśli prezent ma być tylko pretekstem do wydania pieniędzy „na później”, problem szybko wróci, tylko w mniej wygodnym momencie. Jeśli jednak chcesz zachować kontrolę nad wydatkiem i kupić coś sensownego bez nerwowego liczenia każdego dnia, to rozwiązanie naprawdę pomaga.

Skoro wiesz już, kiedy odroczenie ma sens, dobrze jest jeszcze zobaczyć, jakie błędy najczęściej psują cały plan.

Najczęstsze błędy przy korzystaniu z odroczonej płatności

W praktyce najwięcej kosztują nie same raty, tylko złe założenia. Odroczenie płatności działa dobrze wtedy, gdy służy konkretnemu zakupowi, a nie wtedy, gdy zaczyna zastępować normalne planowanie domowego budżetu.

- Patrzenie tylko na ratę miesięczną - mała kwota „na miesiąc” potrafi ukryć większy całkowity koszt.

- Branie kilku odroczeń naraz - pojedyncza kwota wygląda niewinnie, ale trzy zamówienia z osobnymi terminami już nie.

- Ignorowanie limitu zakupowego - przy pierwszych zakupach może być niższy, zwykle od 200 do 800 zł.

- Zapominanie o terminie 30 dni - to właśnie ten termin decyduje, czy korzystasz z opcji darmowej, czy już płatnej.

- Niepilnowanie zwrotu - jeśli odsyłasz produkt, najpierw sprawdzam status w sklepie, a gdy termin spłaty się zbliża, nie czekam biernie na ostatni dzień.

- Używanie PayPo do codziennych wydatków - to dobre narzędzie do jednego zakupu, nie do maskowania braków w miesięcznych finansach.

W pomocy PayPo jest to opisane dość jasno: jeśli zwrot nie został jeszcze zaksięgowany, a termin spłaty się zbliża, trzeba najpierw wyjaśnić status ze sklepem, a dopiero potem zamykać sprawę po swojej stronie. Taki drobiazg często ratuje przed niepotrzebnym stresem i chaosem w rozliczeniu. Na końcu zostaje już tylko prosta checklista przed kliknięciem „kup teraz”.

Co sprawdzam przed kliknięciem kup teraz

- Czy sklep faktycznie oferuje PayPo i jaki wariant płatności widzę w koszyku.

- Jaki jest całkowity koszt, a nie tylko wysokość pojedynczej raty.

- Jaki mam limit zakupowy i czy starczy na cały koszyk.

- Czy produkt można łatwo zwrócić, wymienić albo odesłać bez komplikacji.

- Czy termin spłaty nie wchodzi mi w drogę z innym zobowiązaniem w tym samym miesiącu.

Ja trzymam się jednej zasady: jeśli zakup da się spokojnie spłacić z najbliższego wpływu i nadal zostaje margines bezpieczeństwa, odroczenie ma sens. Jeśli nie, lepiej poczekać, wybrać tańszy wariant albo odpuścić niż zamieniać wygodę w dodatkowy koszt.