PayPo bywa wygodne wtedy, gdy chcesz zamówić coś od razu, ale zapłacić dopiero po wypłacie albo rozbić większy wydatek na kilka części. Przy takim modelu najważniejsze pytanie brzmi jednak prosto: kiedy usługa jest darmowa, a kiedy pojawia się prowizja i dodatkowy koszt. Poniżej rozkładam to na praktyczne scenariusze, bez marketingowego szumu i bez mylenia kosztu dla kupującego z opłatą, którą zwykle ponosi sklep.

Najważniejsze informacje o kosztach PayPo w kilku punktach

- Przy spłacie w 30 dni kupujący zazwyczaj nie płaci prowizji, odsetek ani opłat.

- Koszt pojawia się wtedy, gdy przechodzisz na raty albo korzystasz z wariantu kredytowego zależnego od oferty.

- Wcześniejsza spłata nie powinna generować dodatkowej prowizji dla klienta.

- Po stronie sklepu prowizja istnieje oddzielnie i nie jest tym samym, co koszt dla kupującego.

- Największe ryzyko finansowe to nie sama usługa, tylko przekroczenie terminu spłaty lub źle policzony budżet.

Czy kupujący płaci prowizję za PayPo

Jeśli patrzysz wyłącznie z perspektywy klienta, odpowiedź jest najczęściej prosta: przy standardowej płatności odroczonej na 30 dni nie płacisz prowizji. To klasyczny model BNPL, czyli „kup teraz, zapłać później” - kupujesz od razu, ale rozliczasz się dopiero po określonym czasie. Według regulaminu usługi „Zapłać za 30 dni” rozwiązanie to jest dla klienta bezpłatne, więc nie dochodzą do niego odsetki, opłaty ani prowizje.

W praktyce oznacza to, że przy terminowej spłacie płacisz dokładnie tyle, ile kosztował towar w sklepie. Inna historia dotyczy sprzedawcy: po jego stronie pojawia się prowizja transakcyjna, bo to właśnie tak operator zarabia na udostępnieniu płatności odroczonej. Z perspektywy kupującego najważniejsze jest więc nie samo hasło „PayPo”, ale to, czy kończysz na wariancie 30 dni, czy wchodzisz w finansowanie ratalne.

Ja patrzę na to tak: jeśli kupujesz prezent i wiesz, że pieniądze wrócą do Ciebie w ciągu kilku tygodni, to ten model jest użyteczny właśnie dlatego, że nie dokłada kosztu do zakupu. Jeśli jednak od początku zakładasz dłuższy okres spłaty, trzeba już liczyć raty, a nie zakładać, że będzie tak samo tanio. To naturalnie prowadzi do pytania, z czego właściwie składa się koszt, gdy 30 dni to za mało.

Z czego składa się koszt, gdy nie mieścisz się w 30 dniach

Najważniejsza zmiana pojawia się wtedy, gdy odraczanie płatności zamienia się w raty. W takim wariancie koszt nie jest już zerowy, tylko składa się zwykle z prowizji i odsetek. W materiałach PayPo widać też, że wysokość tych kosztów zależy od konkretnej oferty, kwoty zakupu, liczby rat i oceny zdolności kredytowej. To ważne, bo nie ma jednej uniwersalnej stawki dla każdego zakupu.

| Scenariusz | Co płaci kupujący | Co to oznacza w praktyce |

|---|---|---|

| Spłata w ciągu 30 dni | 0 zł | Brak prowizji, odsetek i opłat za samo odroczenie. |

| Raty standardowe | Prowizja i odsetki | Koszt zależy od oferty; w przykładzie reprezentatywnym całkowity koszt wynosił 36,00 zł przy kredycie 240,00 zł. |

| Raty 0% | 0 zł | Opcja dostępna tylko w wybranych sklepach i kampaniach promocyjnych. |

| Wcześniejsza spłata | Bez dodatkowej prowizji | Możesz zamknąć zobowiązanie wcześniej, a część kosztów bywa rozliczana proporcjonalnie. |

W jednym z aktualnych przykładów reprezentatywnych z 2026 r. całkowity koszt kredytu wynosił 36,00 zł, w tym 28,99 zł prowizji i 7,01 zł odsetek. RRSO, czyli rzeczywista roczna stopa oprocentowania, pokazuje pełny koszt kredytu w skali roku i dlatego lepiej nadaje się do porównywania ofert niż sama prowizja. W praktyce patrzę nie tylko na samą liczbę, ale też na to, czy koszt jest jednorazowy, czy rośnie wraz z liczbą rat.

Najkrótszy wniosek jest taki: 30 dni są darmowe, raty już nie zawsze. Jeśli chcesz sprawdzić, czy PayPo ma sens przy konkretnym zakupie, trzeba zestawić koszt z Twoim budżetem i z tym, jak szybko realnie spłacisz zamówienie. To naturalnie prowadzi do pytania, kiedy taka forma płatności jest po prostu opłacalna.

Jak sprawdzić, czy PayPo ma sens przy zakupie prezentu

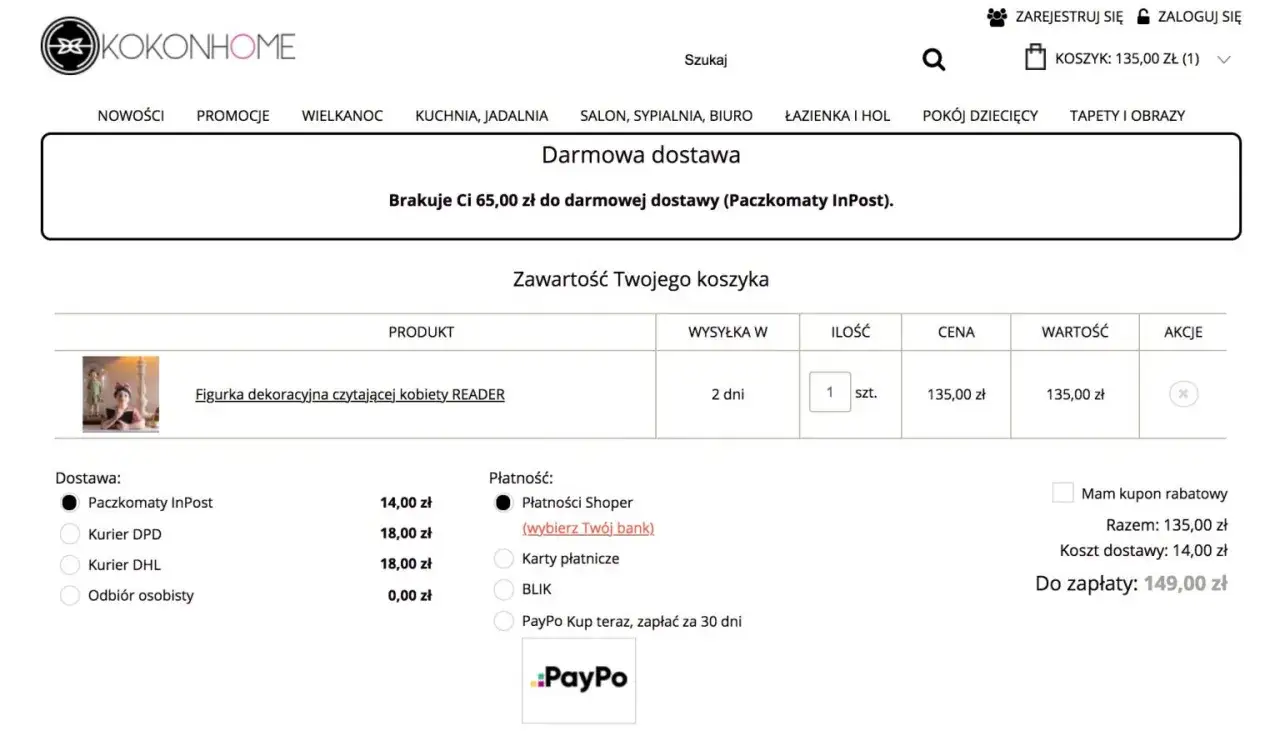

Przy zakupach prezentowych PayPo bywa szczególnie praktyczne, bo pozwala zamówić upominek wcześniej i zapłacić dopiero wtedy, gdy jest to wygodniejsze dla budżetu. Ma to sens zwłaszcza w kilku scenariuszach:

- gdy chcesz kupić prezent teraz, ale wypłata wpada dopiero za kilka dni,

- gdy zamawiasz coś „na próbę” i chcesz zostawić sobie margines na zwrot,

- gdy sklep oferuje raty 0% i nie chcesz zamrażać gotówki,

- gdy kupujesz większy prezent grupowy i rozliczasz się z innymi dopiero później,

- gdy cenisz płynność finansową bardziej niż natychmiastową zapłatę kartą.

Jeśli jednak wiesz z góry, że spłata zajmie Ci więcej niż 30 dni, traktuj PayPo jak normalne finansowanie, a nie jak darmowe przesunięcie terminu. Wtedy porównuję je z innymi opcjami: ratami sklepu, kartą kredytową albo zwykłym odłożeniem zakupu. Różnica często nie polega na samym koszcie nominalnym, tylko na tym, jak szybko i bezboleśnie zamkniesz zobowiązanie.

W praktyce najrozsądniejsza zasada jest prosta: jeśli prezent kupujesz z wyprzedzeniem i masz pewność, że zapłacisz w terminie, PayPo może pomóc utrzymać płynność. Jeśli natomiast od początku „rolujesz” kolejne zakupy, usługa przestaje być wygodą, a staje się dodatkowym obciążeniem. Żeby nie wpaść w taki scenariusz, trzeba znać najczęstsze pułapki.

Najczęstsze błędy, przez które darmowe 30 dni przestają być darmowe

Najwięcej problemów nie wynika z samej usługi, tylko z błędnego założenia, że odroczenie płatności samo w sobie niczego nie wymaga. W praktyce najczęściej widzę te błędy:

- liczenie terminu spłaty od dnia dostawy, a nie od dnia zakupu lub zawarcia umowy,

- mylenie zwykłego odroczenia z ratami, które mogą już generować koszt,

- zakładanie, że każda oferta oznacza raty 0%, choć to zależy od sklepu i kampanii,

- ignorowanie komunikatów o spłacie i przypomnień z e-maila lub SMS-a,

- przyjmowanie, że zwrot części zamówienia nie zmieni już kwoty do spłaty.

W regulaminie widać też wyraźnie, że przy braku terminowej spłaty PayPo może wstrzymać możliwość zawierania kolejnych umów i uruchomić działania windykacyjne. To nie jest jeszcze „prowizja” w ścisłym sensie, ale już realny koszt błędu, którego łatwo uniknąć przy prostym pilnowaniu terminu. Przy zwrotach też warto być czujnym: jeśli oddajesz cały towar, umowa może wygasnąć, a przy zwrocie częściowym kwota do zapłaty przelicza się automatycznie.

Po takiej kontroli łatwiej spojrzeć na temat z drugiej strony, czyli z perspektywy sklepu. I to właśnie tam kryje się opłata, którą wiele osób intuicyjnie przypisuje kupującemu.

Dlaczego sklep dolicza swoją prowizję i co to oznacza dla ceny

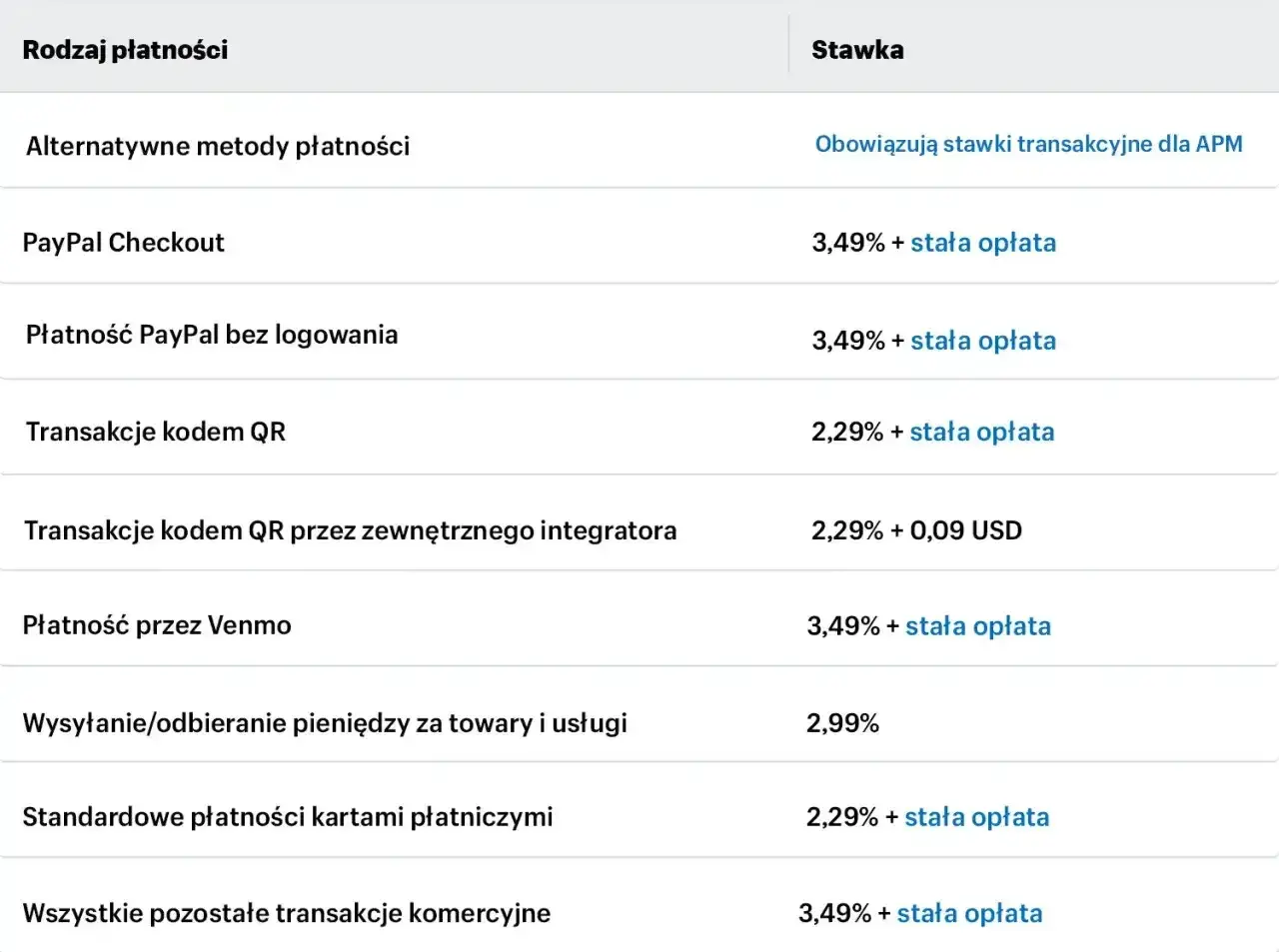

Po stronie sprzedawcy PayPo działa jak narzędzie sprzedażowe: zwiększa liczbę finalizowanych koszyków, ułatwia zakupy na wyższe kwoty i zmniejsza liczbę porzuconych zamówień. Sklep płaci za tę wygodę prowizję, ale klient zwykle nie widzi jej wprost na paragonie. To ważne rozróżnienie, bo wiele osób szuka jednej „opłaty PayPo”, a w praktyce są dwa różne poziomy kosztu: dla kupującego i dla sprzedawcy.

W ofercie dla biznesu PayPo pokazuje prowizję transakcyjną na poziomie 2,49%, więc koszt współpracy po stronie sklepu jest realny, tylko rozliczany inaczej niż u klienta. Dla Ciebie oznacza to przede wszystkim tyle, że cena produktu na stronie nie musi się zmieniać, ale sklep uwzględnia ten koszt w swojej marży i polityce sprzedażowej. Z perspektywy kupującego najważniejsze jest jednak to, czy finalnie płacisz 0 zł za odroczenie, czy wchodzisz w odpłatne raty.

W praktyce właśnie dlatego nie warto mylić prowizji sklepu z kosztem płatności odroczonej. To dwa różne światy, a dobry wybór zależy od tego, ile czasu potrzebujesz na spłatę i czy chcesz płacić wyłącznie za produkt, czy także za wygodę finansową.

Jak wykorzystać PayPo bez przepłacania

Jeśli mam zamknąć temat w kilku konkretnych zasadach, to trzymałbym się tego:

- sprawdź, czy kupujesz w wariancie 30 dni, czy w wariancie ratalnym,

- policz datę spłaty od razu po zakupie i wpisz ją do kalendarza,

- przy większej kwocie porównaj koszt rat PayPo z inną formą finansowania,

- korzystaj z tej opcji wtedy, gdy masz realny plan spłaty, a nie tylko chwilową ulgę dla budżetu,

- przy zakupie prezentu zostaw sobie margines na zwrot lub wymianę.

Najlepsze zastosowanie tej usługi jest bardzo prozaiczne: płynność finansowa bez sztucznego komplikowania zakupu. Jeśli spłacasz w terminie, PayPo może być neutralne kosztowo. Jeśli schodzisz na raty, prowizja i odsetki stają się częścią decyzji zakupowej, a nie drobnym dodatkiem. I właśnie tak warto na to patrzeć przy każdym kolejnym zamówieniu.