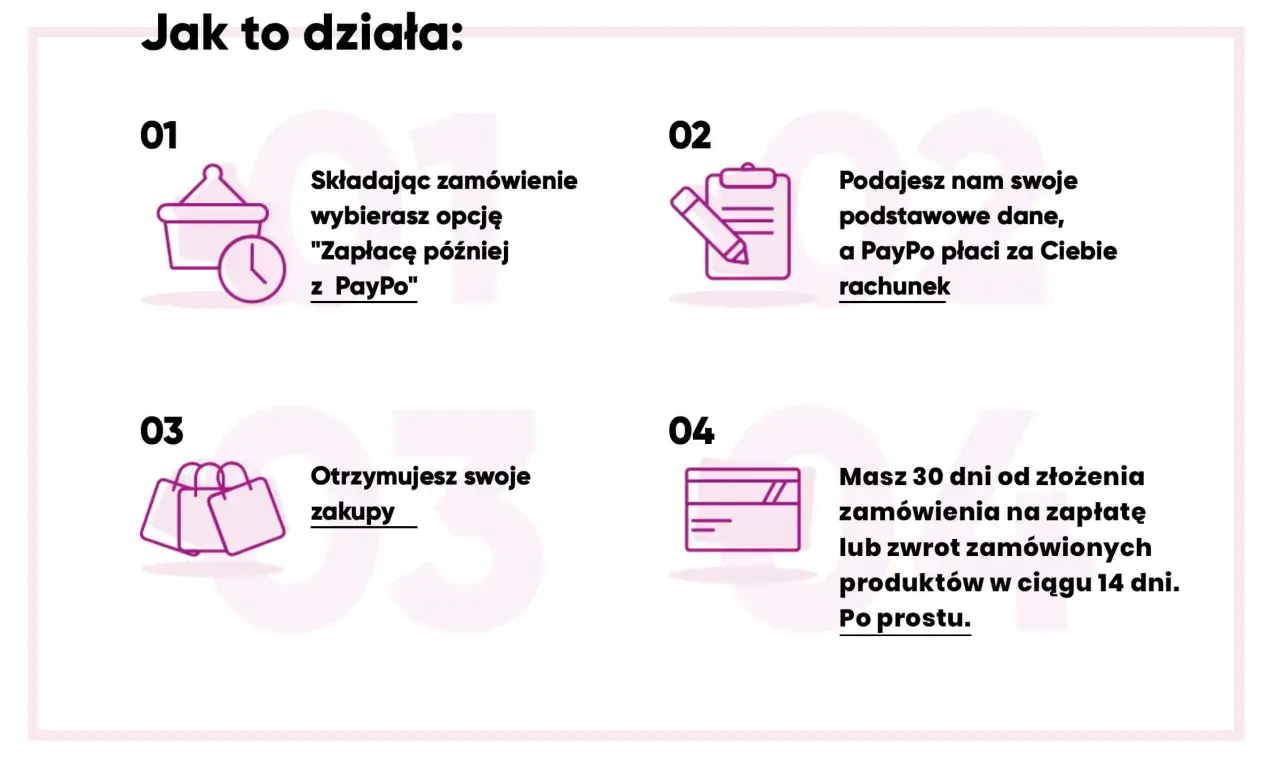

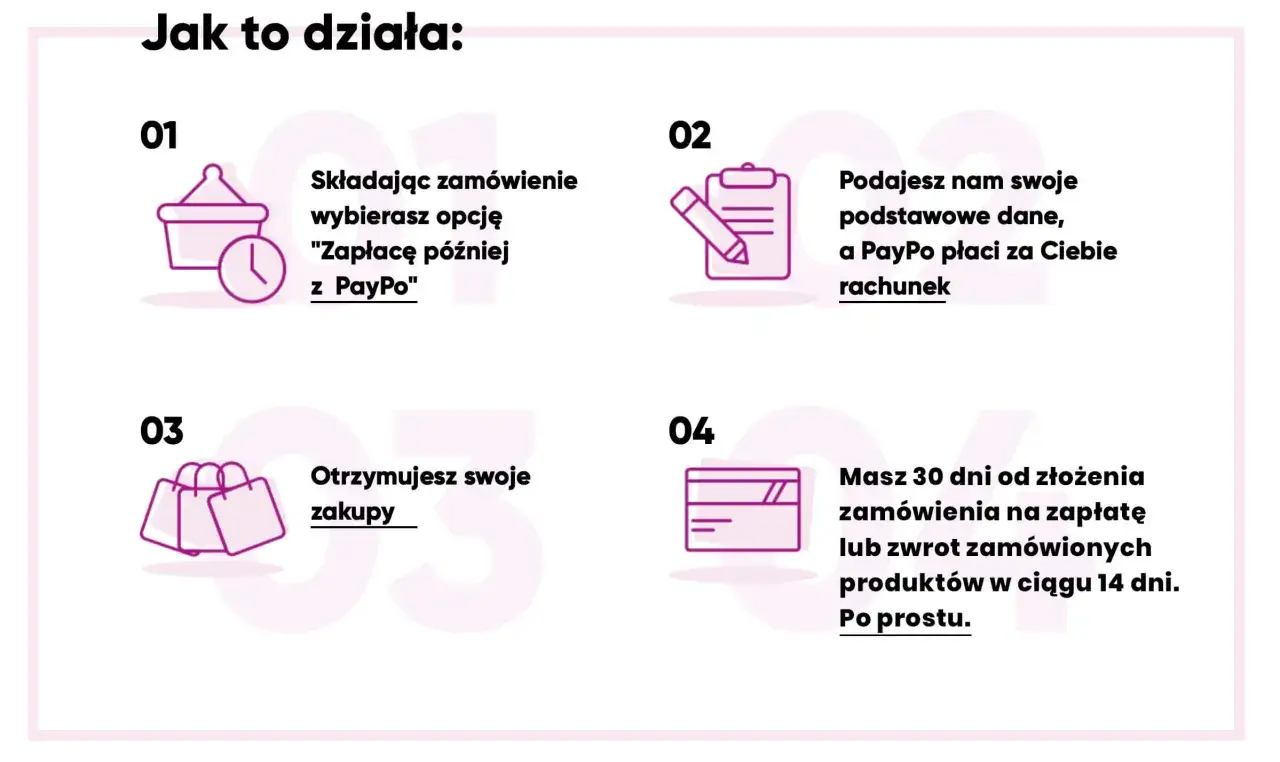

PayPo przydaje się wtedy, gdy chcesz kupić coś od razu, ale zapłacić dopiero po kilku dniach albo rozłożyć wydatek na raty. W tym artykule pokazuję, w jakich sklepach i usługach ta metoda faktycznie działa, jak szybko sprawdzić dostępność przed zakupem oraz kiedy odroczona płatność ma sens, a kiedy lepiej od niej odpuścić.

Najkrótsza odpowiedź o tym, gdzie zapłacisz PayPo

- PayPo działa przede wszystkim w sklepach internetowych, które mają tę metodę w koszyku lub korzystają z odpowiedniej bramki płatniczej.

- Na oficjalnych listach pojawiają się m.in. sklepy z modą, urodą, elektroniką, domem, dzieckiem, sportem, motoryzacją i wakacjami.

- Wśród konkretnych przykładów są Empik, OleOle, Mohito, Media Markt, Cocolita, Notino, Rossmann i Hebe.

- Z aplikacją i kartą PayPo można płacić także szerzej, również tam, gdzie działa terminal płatniczy.

- Najbezpieczniej sprawdzać dostępność tuż przed finalizacją zamówienia, bo oferta partnerów i warunki mogą się zmieniać.

Najpierw rozróżnij sklep partnerski i kartę PayPo

W praktyce są dwa różne scenariusze i to one najlepiej porządkują temat. Pierwszy to zwykła płatność PayPo w kasie sklepu internetowego, czyli wtedy, gdy opcja pojawia się na etapie wyboru metody płatności. Drugi to karta PayPo w aplikacji, która działa jak karta odroczona tam, gdzie akceptowane są płatności kartą, także w wybranych punktach usługowych.

To rozróżnienie ma znaczenie, bo odpowiedź na pytanie, gdzie można płacić PayPo, nie kończy się na samych e-sklepach. W modelu sklepu partnerskiego liczy się integracja płatności. W modelu karty liczy się terminal i akceptacja kart. Jak podaje PayPo, usługa działa w ponad 30 tysiącach sklepów online, a część płatności odroczonych pojawia się też przez popularne bramki, takie jak PayU, Przelewy24 czy DotPay.

Dla czytelnika oznacza to jedno: jeśli dziś nie widzisz PayPo w sklepie, nie zawsze znaczy to, że usługa tam nie działa. Czasem działa przez operatora płatności, a czasem tylko w aplikacji jako karta. Właśnie dlatego niżej pokazuję konkretne kategorie i miejsca, które najczęściej mają tę opcję. Dzięki temu łatwiej przejść od teorii do realnego zakupu.

Najpopularniejsze sklepy i kategorie z PayPo, które warto sprawdzić

Na oficjalnych podstronach z kategoriami widać, że PayPo najmocniej siedzi tam, gdzie ludzie kupują często, sezonowo albo emocjonalnie. To dobra wiadomość dla każdego, kto chce zapłacić później za prezent, domowy sprzęt albo zakupy do szafy. Poniżej zebrałam najpraktyczniejsze przykłady, bo same nazwy kategorii niewiele mówią bez kontekstu.

| Kategoria | Przykłady sklepów lub usług | Po co to się przydaje |

|---|---|---|

| Moda i dodatki | Mohito, Cropp, C&A, 4F, Sizeer, Denley, Diverse, Answear, Born2Be | Ubrania, buty, torebki, bielizna i dodatki, czyli klasyczne zakupy prezentowe i sezonowe |

| Uroda i drogeria | Cocolita, Notino, Rossmann, Hebe | Kosmetyki, perfumy, zestawy prezentowe i większe koszyki przed świętami lub uroczystościami |

| Elektronika i RTV/AGD | OleOle, Media Markt, wybrane sklepy z elektroniką i akcesoriami | Sprzęt droższy niż codzienne zakupy, więc odroczenie płatności realnie odciąża budżet |

| Prezenty i media | Empik | Książki, gry, zabawki, płyty, drobne upominki i rzeczy, które łatwo dopasować do okazji |

| Dom i ogród | Meble, oświetlenie, wyposażenie domu, narzędzia | Większe jednorazowe wydatki, które trudno wygodnie zamknąć w jednym miesiącu |

| Dziecko i rodzina | Zabawki, przybory szkolne, kosmetyki dla dzieci | Zakupy przed rokiem szkolnym, urodzinami i świętami, gdy koszyk szybko rośnie |

| Motoryzacja i podróże | Opony, części, akcesoria, wakacje, ubezpieczenia | Wydatki, które często pojawiają się nagle i mają konkretny termin realizacji |

Warto zapamiętać jedno zastrzeżenie: sama obecność sklepu w danej kategorii nie oznacza automatycznie, że każda jego podstrona i każdy koszyk będzie obsługiwany tak samo. Dlatego przykłady traktuję jako punkt odniesienia, a nie gwarancję dla każdego zamówienia. To prowadzi już prosto do najpraktyczniejszej części, czyli do szybkiej weryfikacji przed płatnością.

Jak szybko sprawdzić, czy sklep naprawdę przyjmuje PayPo

Nie lubię zgadywania przy płatności, bo to właśnie wtedy najłatwiej się pomylić. Zamiast zakładać, że „skoro sklep sprzedaje ubrania, to na pewno ma PayPo”, sprawdzam to w czterech prostych krokach.

- Wchodzę do koszyka i przechodzę do ekranu płatności.

- Szukam nazwy PayPo, opcji „zapłać później”, „kup teraz, zapłać za 30 dni” albo informacji o ratach.

- Patrzę, czy metoda dotyczy całego zamówienia, czy tylko wybranej kwoty albo konkretnej kategorii produktów.

- Jeśli PayPo nie widać wprost, sprawdzam, czy sklep korzysta z operatora płatności, który tę opcję obsługuje.

Ten ostatni punkt jest ważny, bo część sklepów nie eksponuje PayPo jako osobnego partnera, tylko udostępnia je przez bramkę płatniczą. W praktyce oznacza to, że metoda może być „ukryta” pod standardowym checkoutem. Jeśli nadal nie ma jasnej informacji, nie zgaduję. Po prostu zakładam, że ten konkretny koszyk nie kwalifikuje się do odroczenia i wybieram inną formę płatności.

Najprostsza zasada brzmi więc tak: sprawdź metody płatności na ostatnim ekranie, a dopiero potem planuj zakupy. Dzięki temu nie wracasz do koszyka z niczym, kiedy okazuje się, że ulubiony sklep nie ma tej opcji w danym zamówieniu. A skoro już wiemy, jak to zweryfikować, warto zobaczyć, gdzie PayPo daje największą przewagę.

W jakich usługach i zakupach PayPo pomaga najbardziej

Najbardziej sensownie korzysta mi się z PayPo wtedy, gdy zakup ma większą wartość, ale nie chcę obciążać budżetu w jednym tygodniu. To dlatego tak dobrze sprawdza się przy elektronice, meblach, sezonowych ubraniach, większych koszykach kosmetycznych i prezentach na ważne okazje. W tych sytuacjach płatność odroczona nie jest sztuczką finansową, tylko narzędziem porządkowania wydatków.

Osobną grupę stanowią usługi. W praktyce chodzi przede wszystkim o podróże i ubezpieczenia, czyli zakupy, które często trzeba opłacić wcześniej, mimo że korzyść pojawia się dopiero później. W takim układzie PayPo bywa wygodne, bo daje chwilę oddechu między rezerwacją a realnym obciążeniem konta. To rozwiązanie ma sens zwłaszcza wtedy, gdy termin spłaty jest prosty do zapamiętania i nie koliduje z innymi stałymi wydatkami.

W wybranych sklepach pojawia się też możliwość rozłożenia płatności na 4 raty 0%. Nie zakładam tego jednak automatycznie przy każdym zakupie, bo to zależy od konkretnego partnera i aktualnych warunków. Zawsze sprawdzam, czy w danym koszyku dostępne jest odroczenie do 30 dni, raty, czy tylko standardowa płatność później. To drobna różnica, ale przy większym zamówieniu naprawdę zmienia komfort decyzji.

Ta wygoda ma jednak swoją granicę. Jeśli kupuję usługę albo produkt tylko po to, żeby „przesunąć problem”, PayPo nie pomaga, tylko odkłada napięcie finansowe. I właśnie tu warto uczciwie powiedzieć, kiedy lepiej się zatrzymać.

Kiedy PayPo nie zadziała albo lepiej go nie używać

Są sytuacje, w których odroczona płatność po prostu nie będzie dobrym wyborem. Najprostsza z nich to brak integracji po stronie sklepu. Jeśli checkout nie pokazuje PayPo, nie ma sensu szukać go na siłę. Druga sprawa to sklep działający na zwykłym przelewie lub na niestandardowym modelu płatności, gdzie odroczenie nie jest przewidziane.

- Nie używam PayPo, jeśli nie mam pewności, że spłacę zakup w terminie.

- Nie traktuję go jak rabatu, bo odroczenie płatności nie zmniejsza ceny produktu.

- Nie zakładam, że każda kategoria sklepu działa identycznie, bo czasem wyjątki dotyczą konkretnych produktów lub usług.

- Nie opieram całego budżetu na jednej płatności odroczonej, jeśli w tym samym miesiącu czekają mnie kolejne wydatki.

W praktyce najbardziej zdradliwe są zakupy impulsywne. Jeśli coś nie było zaplanowane, łatwo uznać PayPo za wygodną wymówkę, a nie za narzędzie. Z mojego punktu widzenia lepiej sprawdza się przy rzeczach potrzebnych i przewidzianych wcześniej, na przykład przy prezentach, sprzęcie do domu albo sezonowych zakupach dla rodziny. To uczciwsze podejście i zwykle po prostu bezpieczniejsze dla budżetu.

Na tym etapie odpowiedź na pytanie o miejsca płatności jest już pełna. Został jeszcze jeden praktyczny obszar, który szczególnie pasuje do serwisu o prezentach i zakupach: jak korzystać z PayPo wtedy, gdy kupujesz coś dla kogoś, a nie dla siebie.

Jak wykorzystać PayPo przy prezentach i większych zakupach

Przy prezentach PayPo ma największy sens wtedy, gdy kupuję rzeczy konkretne i raczej przewidywalne: książki, kosmetyczne zestawy, zabawki edukacyjne, biżuterię, drobną elektronikę albo dodatki do domu. W takich koszykach odroczenie płatności działa jak bufor, który pozwala nie rozjechać budżetu przed kolejną okazją. Na stronie o prezentach to rozwiązanie pasuje szczególnie dobrze, bo wiele upominków kupuje się z wyprzedzeniem, a nie w ostatniej chwili.

Najczęściej korzystam z PayPo w trzech sytuacjach. Po pierwsze wtedy, gdy wiem, że wypłata wpłynie dopiero za kilka dni. Po drugie wtedy, gdy kupuję kilka prezentów naraz i chcę rozłożyć wydatek w czasie. Po trzecie wtedy, gdy koszyk jest większy niż planowałam, ale nadal mieści się w rozsądnym limicie, który bez problemu spłacę.

Przed zatwierdzeniem zamówienia zawsze patrzę na kwotę końcową, czyli już z dostawą i ewentualnymi dodatkami. To ona decyduje, czy odroczona płatność naprawdę pomaga. Jeśli finalna suma jest za wysoka, lepiej wrócić do koszyka i odchudzić zamówienie, zamiast liczyć na to, że PayPo naprawi zbyt ambitny plan zakupowy. Właśnie tak najbezpieczniej korzysta się z tej metody: jako z narzędzia do wygodnego planowania, a nie do kupowania ponad możliwości.